国税总局发布《关于对电池涂料征收消费税的通知》

核心提示:中国电池网 cvc2015年1月26日,财政部、国家税务总局日前发布《关于对电池涂料征收消费税的通知》,决定自2015年2月1日起对电池征收消费税,将电池列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。

cvc2015年1月26日,财政部、国家税务总局日前发布《关于对电池涂料征收消费税的通知》,决定自2015年2月1日起对电池征收消费税,将电池列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。

免征/缓征范围:

cvc1.对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

cvc2. 2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。

税务部门要求:

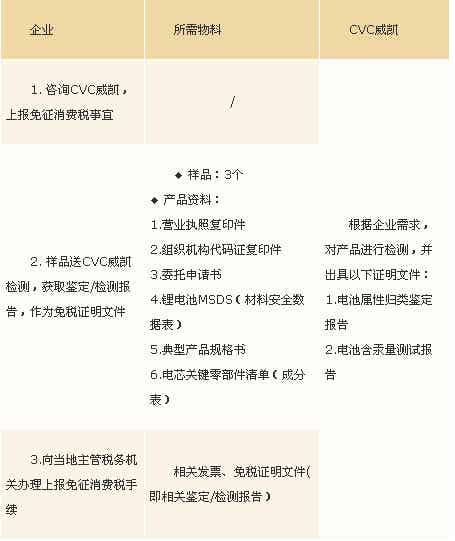

cvc有关税务部门规定,对于税收优惠政策规定的应税消费品,应当持有省级以上质量技术监督部门认定的检测机构出具的产品检测报告,作为免税证明文件,并向当地主管税务机关办理上报免征消费税手续。

cvcCVC威凯作为国家级的权威检测机构,是锂电池中国国家安全标准主要起草单位之一,国际电工委员会IECEE授权电池CBTL实验室,获得CNAS、工信部认可和计量认证(CMA)、国家质检总局的授权(CAL),出具的检测报告可以作为企业免税的证明文件。

企业上报电池免征消费税主要流程及注意事项

更多>同类锂电资讯