中国与世界光伏市场规模现状趋势分析

锂电世界

中国与世界光伏市场规模现状

如图2、图3所示,中国2015年光伏装机量要达到10GW,这是因为中国政府对日本地震十分重视,重新检讨了能源结构,把新能源(PV)看做了重点。除了ICTresearch传统意义上要求光伏组件价格下降以便在有限的财政补贴内最大限度的推动光伏发展外,另外一个因素是电网建设。这主要是要解决长距离输送的问题,就是电网的建设(电网的覆盖范围要包含新疆、内蒙等)和输电成本的下降(主要包含超高压输电和直流输电等技术的突破)。随着今后国家输电网络的完善,给西北地区大规模光伏电站建设打下基础。但是,2011年1月~8月多晶硅、硅片附加值、电池片附加值、组件附加值等各光伏产业链走势低位盘整。

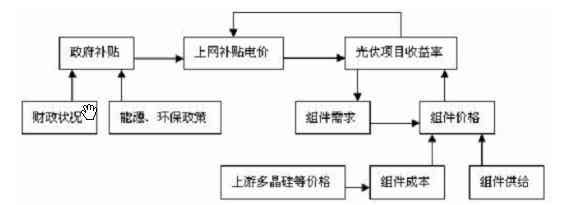

光伏市场主要驱动因素及博弈方式

2011年8月1日,发改委网站正式发布非招标光伏项目实施统一上网电价。发改委将根据投资成本变化、技术进步情况等因素适时调整。如图4所示。

图4:光伏市场驱动图

2011年8月12日,中国资源综合利用协会可再生能源专委会在京发布《中国光伏发电平价上网路线图》。《路线图》分析,按照以下假设:2009年光伏上网电价为1.5元/kWh,以后每年下降8%;火电上网电价以后每年上涨6%。则到2014年,中国工商业用电价格首先超过光伏发电上网电价,率先实现“平价上网”。

光伏市场的细分产品现状

光伏逆变器是光伏系统核心功率调节组件,占整个并网光伏系统成本的10%~15%,具有较高的技术含量。目前全球逆变器市场主要被SMA所控制,市场份额高达40%以上;KACO,FRONIUS,SIEMENS等第二梯队厂商占据了全球约30%的份额。目前,国内光伏逆变器生产企业处在起步成长阶段,发展潜力很大,但行业集中度高,进入难度大。

风电市场现状及分析

中国风电装机容量在经历了从2006至2009年连续4年翻倍成长后,2010年新增风电装机容量为1892万kW,再创历史新高,如图7所示。中国风能市场在未来几年行业增速将会下降,出现风机产能过剩严重的局面,风电采购电价补贴也将取消。ICTresearch预计从2012年开始,中国风电建设速度进入稳定增长期。

图5 2003年~2011年风电装机概况

新型电池市场的细分产品现状

节能与新能源汽车示范推广工作开展两年多以来,示范推广已初具规模。截至目前,25个试点城市节能与新能源汽车总保有量超过1万辆,其中私人购买新能源汽车超过1千辆,建成充/换电站近100座,充电桩4500多个,示范运行总里程超过33000万公里。但节能与新能源汽车示范推广工作任务艰巨,还有较大的挑战,需要加强协作,共同推进。

2011年前5个月,国内锂离子电池的累计产量达到10.54亿只,同比增长21.36%;镍氢、镍镉等碱性二次电池的累计产量为2.81亿只,同比增长19.73%,铅酸蓄电池累计产量为5908.28万千伏安时,同比增长8.62%。从单月的情况来看,锂离子电池产量增速从高位逐步回落;镍氢、镍镉等碱性二次电池月产量增速触底反弹。铅酸电池的月产增速呈下降态势。

动力电池市场的放量仍需等待。对于市场最为关注的动力电池市场,ICTresearch认为前景不容质疑,但其放量启动的时点应该2013年左右。目前新能源汽车的发展正处在基础设施的完善、相关标准的确定和商业模式的确定等阶段,相关利益集团之间的博弈和定位的过程还都没结束。因此其真正启动拐点的到来仍需要一定的时间。对于空间同样广阔的储能市场,ICTresearch认为其发展时点应该在动力电池大规模应用之后,目前受制于高成本而难给行业带来实质影响。

行业整体策略建议

在面对这样一个潜力巨大的市场,新能源的产品厂商较多,种类较多,技术发展也比较快,所以竞争会比较激烈。因此,如何把握客户的需求,如何应对来自国际市场的金融压力,怎样去寻求更好的合作伙伴,怎样保持成本领先,技术领先,并具有环保优势等,这些问题都是我们应该深思熟虑的方面,解决这些问题,才能领跑新能源这个行业。