中游锂电设备:动力锂电池龙头将迎来扩产周期,锂电设备行业最先受益

核心提示:特斯拉引领潮流,新能源汽车行业持续爆发新能源汽车受益于环境保护要求日益提高的大环境,近两年来市场需求取得爆发性增长。世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策,各主要锂电池商也加大了产能扩张力度。工信部统计数据显示,2015 为 年全球新能源汽车产量为 69.19万辆,同比增长 97.9% 。中国市

特斯拉引领潮流,新能源汽车行业持续爆发

新能源汽车受益于环境保护要求日益提高的大环境,近两年来市场需求取得爆发性增长。世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策,各主要锂电池商也加大了产能扩张力度。工信部统计数据显示,2015 为 年全球新能源汽车产量为 69.19万辆,同比增长 97.9% 。中国市场产量达 37.89 万辆,在全球市场所占比重由 24.01% 上升到 54.76%,超越美国和欧盟成为全球最大的新能源汽车产销国。

政策利好动力锂电池龙头,行业将加速优胜劣汰

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等。随着国家新能源汽车技术的不断突破以及相关政策的不断加码,动力锂电池需求将迎来爆发。2016 年年底以来, 动力锂电池 利好政策频出。2016 年 11 月底,工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见,要求 动力锂电类 单体 产能不于 低于 8GWh 。2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到 到 2020 年动力锂电池总产能超过100GWh模 ,形成年产销规模 40GWh 以上的龙头企业。2016 年动力锂电池出货量为30.5Gwh,据新能源汽车增长趋势推断,2017-2019 年动力锂电池复合增速将超 40%。

根据高工锂电的数据,2015 年中国动力锂电池市场的行业集中度较高,排名前十的厂商占比近 70%,排名前五的厂商占比均超过 5%。来自 EVtank 的数据显示,2016 年主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,行业集中度明显提升,龙头企业份额提升较快,前四家(比亚迪、CATL、沃特玛、国轩)产能已达 35.5Gwh,占比提升至近 60%,预计未来行业份额将进一步向龙头企业集中。

受益于锂电产能扩张及进口替代,锂电设备将迎来黄金发展期

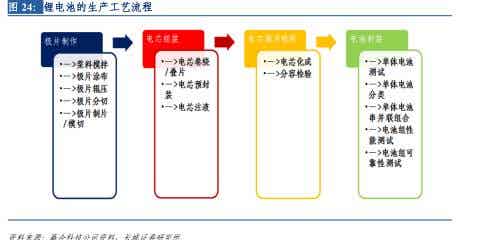

锂电池生产工艺流程

锂电池的生产工艺分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。 涂布机、卷绕机、分条机、模切机等 前两个工序段的设备生产及加工要求较高,因而售价较高。后两个工序段对产品一次质量影响相对较小,对设备要求也相对较低,相应的售价较低。

中国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。2003 年,我国开始具有简单锂电设备的生产能力。近年来,随着市场需求的快速增长,锂电生产厂商开始大规模扩张产能,一批具有较强研发和制造能力的锂电专用设备制造商相继登上舞台。

锂电设备需求预测

中国化学与物理电源行业协会统计数据显示,随着各动力电池企业产能扩张步伐的加快,锂电设备行业国产化率也同步提升。2016 年动力锂电池出货量为 30.5Gwh,假设每1GWh 锂电池产能的锂电设备平均价格为 5 亿元/GWh,并假设未来 4 年动力锂电池占比由 50%提升到 70%。根据前述需求测算的 2016-2020 年中国动力锂电池需求分别为 30.5、43、61、86、105GWh。同时假设锂电设备的前段国产化率由 65%提升到 85%,后段国产化率由 90%提升到 92%,前段及后段设备比例维持 6:4,我们预测 2016-2020 年国产锂电设备投资需求将由 102 亿元先升后降,达到 119.16 亿元。

锂电设备行业迎整合浪潮,马太效应促使份额集中于龙头。目前国内市场竞争格局尚未定型,行业还未出现技术及规模优势明显,单独引导行业潮流的超级巨头。根据 GGII 统计,国内涉及锂电池生产设备领域的企业有 200 多家,但仅先导智能、新嘉拓、赢合科三家企业 2015 年产值超过 3 亿元,而其他 200 多家收入均不超过 1 亿元。随着行业新规加速锂电池行业优胜劣汰,未来 支持政策 及 贴重点将向大型电池厂 商 倾斜 ,看好绑定优质客户的锂电设备龙头企业。

新能源汽车受益于环境保护要求日益提高的大环境,近两年来市场需求取得爆发性增长。世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策,各主要锂电池商也加大了产能扩张力度。工信部统计数据显示,2015 为 年全球新能源汽车产量为 69.19万辆,同比增长 97.9% 。中国市场产量达 37.89 万辆,在全球市场所占比重由 24.01% 上升到 54.76%,超越美国和欧盟成为全球最大的新能源汽车产销国。

2017 年一季度,特斯拉交付 2.5 万辆新车,创历史新高,同期公司市值也超越老牌车企福特。特斯拉 Model 3 于 2017 年量产,该车型锂电池需求将超过 35Gwh,随着国内外车企相继跟随推进电动化,新能源汽车行业将迎来持续爆发。中国作为新能源汽车的主要市场,相关政策指引指出 2020 年新能源汽车销售量将达到 200 万辆,2016 年实际销售量50.7 万辆, 2017~2020 年年化增速将超过 40%。

政策利好动力锂电池龙头,行业将加速优胜劣汰

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等。随着国家新能源汽车技术的不断突破以及相关政策的不断加码,动力锂电池需求将迎来爆发。2016 年年底以来, 动力锂电池 利好政策频出。2016 年 11 月底,工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见,要求 动力锂电类 单体 产能不于 低于 8GWh 。2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到 到 2020 年动力锂电池总产能超过100GWh模 ,形成年产销规模 40GWh 以上的龙头企业。2016 年动力锂电池出货量为30.5Gwh,据新能源汽车增长趋势推断,2017-2019 年动力锂电池复合增速将超 40%。

根据高工锂电的数据,2015 年中国动力锂电池市场的行业集中度较高,排名前十的厂商占比近 70%,排名前五的厂商占比均超过 5%。来自 EVtank 的数据显示,2016 年主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,行业集中度明显提升,龙头企业份额提升较快,前四家(比亚迪、CATL、沃特玛、国轩)产能已达 35.5Gwh,占比提升至近 60%,预计未来行业份额将进一步向龙头企业集中。

受益于锂电产能扩张及进口替代,锂电设备将迎来黄金发展期

锂电池生产工艺流程

锂电池的生产工艺分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。 涂布机、卷绕机、分条机、模切机等 前两个工序段的设备生产及加工要求较高,因而售价较高。后两个工序段对产品一次质量影响相对较小,对设备要求也相对较低,相应的售价较低。

中国锂电设备行业起步于上世纪末,初期的关键设备均依赖于进口。2003 年,我国开始具有简单锂电设备的生产能力。近年来,随着市场需求的快速增长,锂电生产厂商开始大规模扩张产能,一批具有较强研发和制造能力的锂电专用设备制造商相继登上舞台。

锂电设备需求预测

中国化学与物理电源行业协会统计数据显示,随着各动力电池企业产能扩张步伐的加快,锂电设备行业国产化率也同步提升。2016 年动力锂电池出货量为 30.5Gwh,假设每1GWh 锂电池产能的锂电设备平均价格为 5 亿元/GWh,并假设未来 4 年动力锂电池占比由 50%提升到 70%。根据前述需求测算的 2016-2020 年中国动力锂电池需求分别为 30.5、43、61、86、105GWh。同时假设锂电设备的前段国产化率由 65%提升到 85%,后段国产化率由 90%提升到 92%,前段及后段设备比例维持 6:4,我们预测 2016-2020 年国产锂电设备投资需求将由 102 亿元先升后降,达到 119.16 亿元。

锂电设备行业迎整合浪潮,马太效应促使份额集中于龙头。目前国内市场竞争格局尚未定型,行业还未出现技术及规模优势明显,单独引导行业潮流的超级巨头。根据 GGII 统计,国内涉及锂电池生产设备领域的企业有 200 多家,但仅先导智能、新嘉拓、赢合科三家企业 2015 年产值超过 3 亿元,而其他 200 多家收入均不超过 1 亿元。随着行业新规加速锂电池行业优胜劣汰,未来 支持政策 及 贴重点将向大型电池厂 商 倾斜 ,看好绑定优质客户的锂电设备龙头企业。

更多>同类锂电资讯